Impact renovatieplicht op jouw investeringsbudget

14 maart 2023

Investeren in vastgoed?

Check het EPC-label!

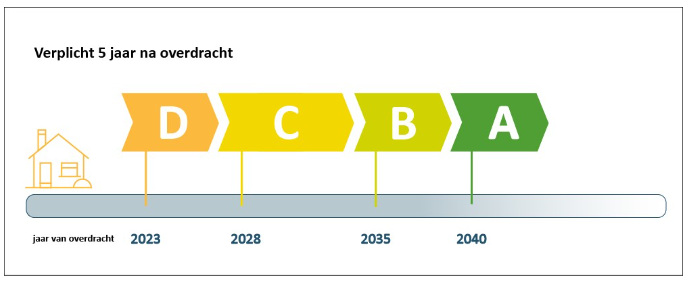

Heb je plannen om te investeren in vastgoed, dan bekijk je maar beter de EPC-waarde. Sinds 1 januari 2023 geldt in Vlaanderen namelijk een renovatieplicht voor residentieel vastgoed met een slecht EPC-label. Dit betekent dat je als nieuwe eigenaar verplicht bent om binnen de 5 jaar een energetische renovatie uit te voeren om dat label op te krikken.

Wat betekent dit als je wil investeren in vastgoed?

Dat de energetische renovatieplicht een belangrijke impact heeft op je investeringsbudget, is een open deur intrappen. Wil je investeren in bestaand vastgoed met een slecht EPC-label, dan voorzie je maar beter het nodige budget om energiebesparende werken uit te voeren. Doe je dit niet, dan kan de overheid boetes opleggen van 500 tot 200.000 euro. Zonder de verplichting op te heffen.

Concreet: Koop je vastgoed met een EPC-label E of F, dan moet je binnen de 5 jaar een label D behalen. De kost om o.a. spouwmuurisolatie, dakisolatie en isolerende beglazing aan te brengen, wordt geschat op 50.000 euro. Wil je van een EPC-label F naar A gaan, dan wordt de kost zelfs op 83.000 tot 126.000 euro geschat, want dan komen de kosten voor ventilatie, zonnepanelen en warmtepomp er ook nog bij.

Wil je op zeker spelen? Investeer in een nieuwbouwwoning- of appartement met een gunstig E-peil en geniet van zekerheid op vlak van duurzaamheid, budget en verhuurbaarheid. We maakten alvast een vergelijkende studie tussen het energieverbruik in een nieuwbouwwoning met een E-peil 20 (met EPC label A), een bestaande woning uit de jaren ’60 met F-label en een bestaande woning uit de jaren ’90 met B-label. Alle woningen hebben een vergelijkbare oppervlakte en volume.

Nieuwbouw E20 |

Bestaande woning – jaren 1960 |

T.o.v. E20 |

Bestaande woning – jaren 1990 |

T.o.v. E20 |

|

Karakteristiek jaarlijks primair energieverbruik (kWh/jaar) |

6.456 |

117.376 |

1818% |

26.184 |

405% |

Bruto vloeroppervlakte (m²) |

181 |

187 |

169 |

||

CO-emissie (kg/jaar) |

740 |

20.762 |

2806% |

3.596 |

486% |

E-peil |

20 |

- |

- |

||

EPC-score (kWh/m²jaar) |

36 |

627 |

1742% |

155 |

431% |

Energielabel |

A |

F |

B |

Enkele belangrijke aandachtspunten:

- Bij eenzelfde energiebehoefte stoot een woning met B-label 5 keer meer CO2 uit dan een nieuwbouw met E peil 20. Voor een woning met F-label loopt dit zelfs op tot 28 keer zoveel CO2.

- Een woning met F-label verbruikt 4 keer zoveel energie dan een woning met B-label en 18 keer zoveel dan een woning met E20. Omdat de energieprijzen zodanig fluctueren, kunnen we dit niet uitdrukken in bedragen.

- De woning uit de jaren ’90 werd zeer grondig gerenoveerd om tot het B-label te komen. Zonder extreme investeringen is label A niet haalbaar. Deze woning werd in de jaren ’90 al gedeeltelijk geïsoleerd, maar nooit voldoende om aan de huidige normen te voldoen. Wil je toch een A-label behalen (zoals verplicht vanaf 2050), dan moet de bestaande isolatie eerst verwijderd worden om ze vervolgens te vervangen door nieuwe. Een dubbele kost, dus.

- Woningen uit de jaren ’60 tot ’80 zijn meestal nog niet geïsoleerd. Je betaalt hier dan ook niet voor bij de aankoop en je kan meteen starten met het aanbrengen van nieuwe isolatie.

Bijkomende verplichtingen:

- Verplichte schatting bij hypotheeklening

Sinds 2022 is een tegenschatting van de bank verplicht als je een lening wil aangaan voor de aankoop van een woning. De bank kiest zelf of ze de schatting maken op basis van de verkoopprijzen van vergelijkbare huizen of appartementen in de buurt, of er kan een schatter aangesteld worden voor een plaatsbezoek. Dit gebeurt meestal pas na het tekenen van de compromis, wat een financieel risico inhoudt als je boven de vraagprijs geboden hebt.

Wat betekent dit? De aankoopwaarde van de woning vormt niet langer de basis voor je lening, dat doet de structurele waarde die door de bank is aangegeven. Heb je omwille van persoonlijke redenen (locatie, goede buurt, vrienden als buren) bijvoorbeeld 30.000 euro meer geboden dan de vraagprijs van 300.000 euro, dan kan het zijn dat de bank je slechts 270.000 euro zal ontlenen omdat die 30.000 euro niet gelinkt is aan de structurele waarde van de woning.

- Verplicht asbestattest

Is het vastgoed dat je aankoopt gebouwd voor 2001, dan is ook een asbestattest verplicht. In zo’n attest beschrijft een asbestdeskundige welke asbesthoudende materialen of onderdelen je moet verwijderen. Enkel woningen die na de jaren ’80 en ’90 gebouwd zijn, zijn asbestvrij.

Slim investeren in nieuwbouw

Wil je een zorgeloze investering? Kies dan voor nieuwbouw. Je betaalt een vaste aankoopprijs die bepaald is door experten, en je hoeft geen rekening te houden met bijkomende renovatiekosten. Ook tegenvallers zoals een kapotte afvoer of leidingen zijn uitgesloten. Bovendien is een nieuwbouwwoning of -appartement een toekomstbestendige investering, of het nu is om zelf in te wonen of om te verhuren. Want dankzij de strenge energievereisten die bij de ontwikkeling van een nieuw project toegepast zijn, woon je comfortabel en energiezuinig. Wil je de woning verkopen? Dan hoef je geen renovatiekosten te maken om te voldoen aan de geldende normen.

Kopen om te verhuren?

Nieuwbouw ligt beter in de huurmarkt. Niet alleen omdat enkel de huurprijzen van energiezuinige woningen geïndexeerd mogen worden, ook omdat de huurder in een energiezuinige thuis maand na maand bespaart op z’n energiekost.

Omdat er momenteel een tekort is aan betere huurpanden die voldoen aan de huidige comfort- en energienormen, zal je bij je investering in een nieuwbouw een hogere huurprijs en herverkoopwaarde kunnen bekomen. Onze klanten zagen hun huurinkomsten met maar liefst 10% stijgen het afgelopen jaar!